Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Таблица 2.5 – Горизонтальный анализ кредитного портфеля ЗАО КБ «ПриватБанк» за 2007-2008 гг.

|

Наименование статьи |

2007 |

2008 |

Абсолютное отклонение |

Темп роста |

|

1 |

2 |

3 |

4 |

5 |

|

Овердрафт |

3972149 |

5905119 |

1932970 |

148,66 |

|

Операции рэпо |

3781 |

5530 |

1749 |

146,26 |

|

Учтенные векселя |

23901 |

62562 |

38661 |

261,75 |

|

Требования, приобретенные по операциям факторинга |

277051 |

433876 |

156825 |

156,61 |

|

Кредиты в текущую деятельность |

22186172 |

32015437 |

9829265 |

144,30 |

|

Кредиты в инвестиционную деятельность |

152055 |

197688 |

45633 |

130,01 |

|

Ипотечные кредиты |

2174890 |

3071788 |

896898 |

141,24 |

|

Финансовый лизинг |

1346 |

18 |

(1328) |

1,34 |

|

Сомнительные задолженности по выплаченным гарантиям |

6124 |

2285 |

(3839) |

37,31 |

|

Всего кредитов |

28797469 |

41694303 |

12896834 |

144,78 |

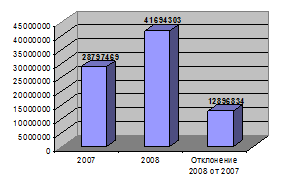

По проведенному горизонтальному анализу за 2007-2008гг. видно, что наблюдается значительный рост кредитов, только лишь по 2 статьям кредитного портфеля наблюдается сокращение – это финансовый лизинг (сократился на 1 328 тыс. грн. по сравнению с предыдущим годом) и сомнительные задолженности по выплаченным гарантиям (сократились на 3839 тыс. грн. по сравнению с предыдущим периодом). Общая сумма всех кредитов увеличилась за год на 12 896 834 тыс. грн. или на 44,78%

Отобразим графически рассчитанные показатели за 2007-2008гг.

Рисунок 2.5 – Сумма выданных кредитов за 2007-2008гг. и отклонение между ними.

Аналогично горизонтальному анализу, проведем вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2008 годы для определения структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Таблица 2.6 – Вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2007гг.

|

Наименование статьи |

2006 |

Структура, % |

2007 |

Структура, % |

Относительное отклонение |

|

Овердрафт |

1 818 601 |

11,30 |

3972149 |

13,79 |

2,49 |

|

Операции рэпо |

17 764 |

0,11 |

3781 |

0,01 |

(0,10) |

|

Учтенные векселя |

28 202 |

0,18 |

23901 |

0,08 |

(0,09) |

|

Требования, приобретенные по операциям факторинга |

12 451 |

0,08 |

277051 |

0,96 |

0,88 |

|

Кредиты в текущую деятельность |

12773462 |

79,36 |

22186172 |

77,04 |

(2,32) |

|

Кредиты в инвестиционную |

164132 |

1,02 |

152055 |

0,53 |

(0,49) |

|

Ипотечные кредиты |

1275676 |

7,93 |

2174890 |

7,55 |

(0,37) |

|

Финансовый лизинг |

2567 |

0,02 |

1346 |

0,00 |

(0,01) |

|

Сомнительные задолженности по |

2401 |

0,01 |

6124 |

0,02 |

0,01 |

|

Всего кредитов |

16095256 |

100,00 |

28797469 |

100,00 |

Полезная информация:

Особенности выпуска и обращения ценных бумаг банков. Государственное регулирование рынка ценных бумаг

Сначала дадим определение ценной бумаги, которое изложено в Гражданском Кодексе РФ. В соответствии со ст.142 гл.7 ГК РФ ценной бумагой называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущест ...

Трастовые услуги

Один из новых видов услуг, который в первую очередь может предоставить новый банк по мере своего развития, - это трастовые услуги. Банковские трастовые операции включают управление собственностью и другими активами, принадлежащими клиента ...

Цели и принципы тарифной политики в страховании

Цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Нижняя граница цены определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения и страховых сумм ...